パンの情報が手に入るポータルサイト

パンの情報が手に入るポータルサイト

- パン屋開業コンテンツトップ

-

サービス

店舗づくりのポイントと内装マッチング パン屋の厨房機器の選び方と厨房機器の購入サポート 物件さがし 居抜き物件紹介 シェアカフェ 食材・備品・ユニフォーム ノウハウパン屋の開業 パン屋の開業ノウハウ 運営ノウハウについて パンの調理ノウハウ 製造スキルについて 販促・PR・サイト制作企業様の紹介

- パン情報コンテンツトップ

-

求人情報

パン屋で働こう(正社員、アルバイト) パンが好きな方の情報コンテンツおすすめベーカリー シェアレストラン ベーカリー動画 パンの情報、豆知識 パン好きの部屋 パンの学校、教室、団体など

アプリ

アプリダウンロード

パン屋開業ノウハウ お店の税務知識①

個人事業主として開業するか?それとも法人として開業すべきか?

個人事業主の所得税と法人税の税率差による節税対策(法人成り)

1.所得税・法人税の税率差

これまでは、個人でカフェやベーカリー等の飲食店を開業する場合は、個人事業主として開業することがほとんどです。しかし、法人税が改定され、税率が変化すると、個人事業主ではなく、法人として開業するかを悩む方は多いのです。どちらかの方がいいかを今回は税務上の視点から考えて見たいと思います。まず、個人事業主と法人では課税される税金の形態が異なります。個人事業主にかかる所得税は累進課税であるため、所得が増えれば増えるほど税率が高くなっていきます。現行の所得税率は以下の通りです。

※例えば「課税される所得金額」が700万円の場合には、求める税額は次のように

なります。⇒700万×0.23-63万6千=97万4000円

一方、法人にかかる税率、つまり法人税率は比例課税方式がとられており、23.2%の一律の税率となっています。また資本金が1億円以下の中小法人については軽減税率が適用され、年800万円以下の所得金額については15%、800万円を超える所得金額については23.2%が課税される2段階課税方式となっています。

以上の税率の違いから、一般的に所得が低い段階では個人として事業を行った方が税額が少なくなり、所得が高い段階では法人として事業を行った方が税額が少なくなると言えます。

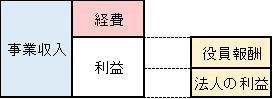

2.法人成りによる所得の圧縮・分散

個人事業では事業主1人に所得が集中し、累進税率が上がります。

これに対し、法人形態とすることで、事業主は会社から役員報酬を受け取ることができます。役員報酬は給与所得として所得税がかかりますが、給与所得者は給与収入に対して概算経費である給与所得控除が認められていますので、課税所得を圧縮することができます。

※例えば役員報酬が700万円、法人に残る利益が10万円になる場合には、求める税額は次のようになります。

⇒ 700万-180万(給与所得控除)=520万円(課税所得)

520万×0.2-42万7500円=61万2500円(所得税額)・・・(1)

10万×0.15=1万5000円(法人税額)・・・(2)

(1)+(2)=62万7500円(税額合計)

また、法人形態のもう一つのメリットとして家族を役員にして給料を支払う所得分散効果があります。前述の通り、所得税は所得の額に応じて大きくなります。そのため、家族に給料を分散することで、所得税の税率を抑えながら、さらに給与所得控除の恩恵を受けることができるのです。結果として家族全体の所得が変わらないにも関わらずトータルの税金を抑える事が可能となります。

description関連記事

パン人どっとこむのご利用

何でもご相談ください。

開業の手引書

プレゼント